BIC EliteCare | Thông tin sản phẩm

Bảo hiểm sức khỏe toàn diện là sản phẩm bảo hiểm phi nhân thọ giúp chi trả các chi phí khám chữa bệnh nội trú, ngoại trú, tai nạn, thai sản, ung thư … phát sinh trong quá trình tham gia bảo hiểm và nằm trong phạm vi bảo hiểm.

Bảo hiểm sức khoẻ BIC EliteCare là giải pháp tài chính giúp chi trả các chi phí khám chữa bệnh nội trú, ngoại trú, thai sản và bệnh ung thư. Áp dụng cho trẻ từ 15 ngày tuổi và người lớn đến 65 tuổi.

Quyền lợi bảo hiểm nổi bật

- Tham gia từ 15 ngày tuổi – 65 tuổi

- Không phân biệt tuổi mua mới/ tái tục

- Trẻ em tham gia độc lập, không cần mua cùng bố/ mẹ, không tăng phí

- Hạn mức thai sản cao, lên đến 200 triệu

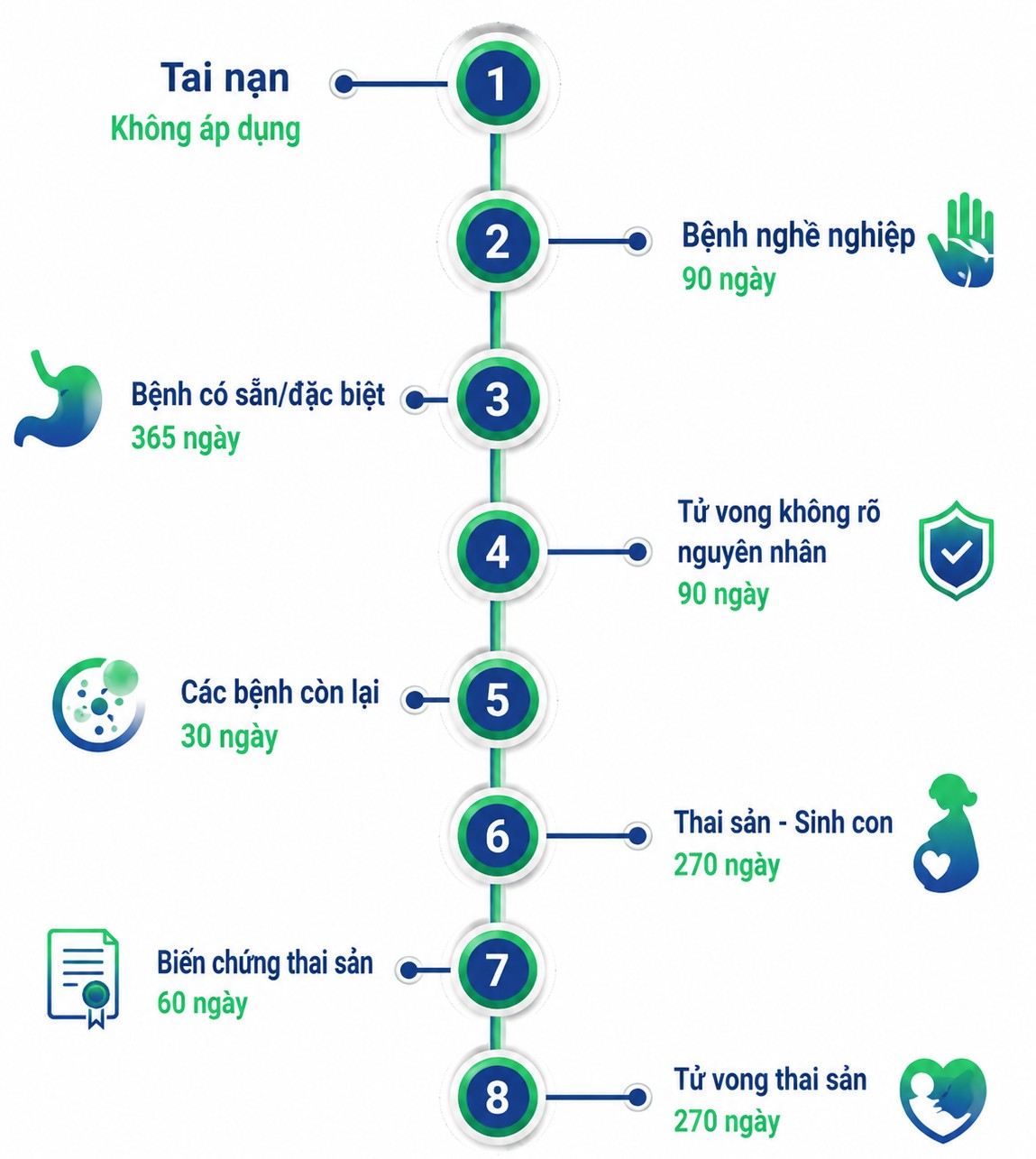

- Thời gian chờ thai sản 270 ngày

- Có bảo lãnh viện phí

- Áp dụng yêu cầu bồi thường online qua ứng dụng với số tiền bồi thường lên đến 30 triệu (không cần hồ sơ bản cứng)

- Quá trình cấp đơn đơn giản: cấp đơn căn cứ kê khai của KH mà không cần qua đánh giá rủi ro khi khách hàng có kê khai bệnh

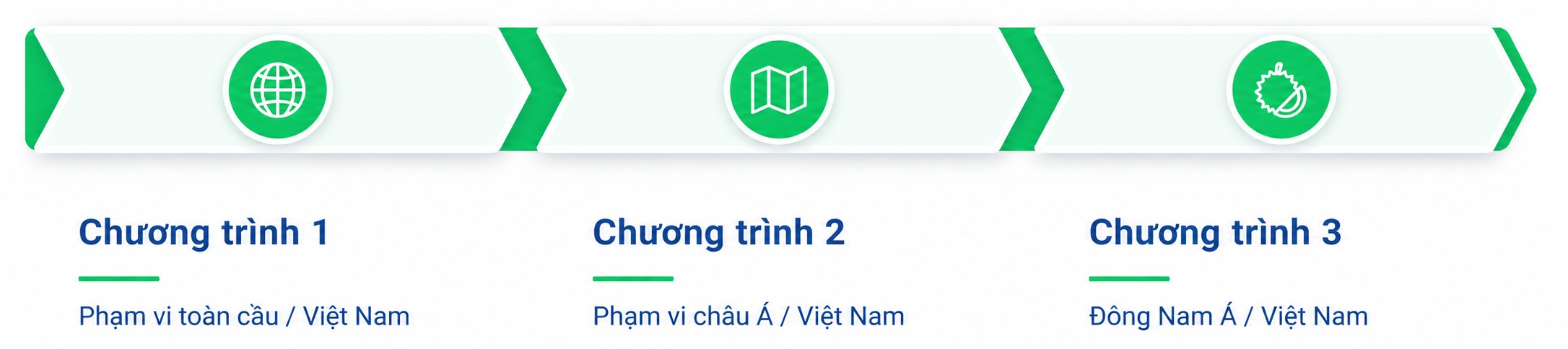

Các gói Bảo hiểm

3 chương trình bảo hiểm, đảm bảo tính linh hoạt theo nhu cầu và khả năng chi trả của khách hàng

Điều kiện tham gia chương trình bảo hiểm

Đối tượng tham gia chương trình Bảo hiểm BIC EliteCare:

a) Người được bảo hiểm

- Cá nhân từ 15 ngày tuổi đến 65 tuổi

- Công dân Việt Nam hoặc người nước ngoài cư trú hợp pháp tại Việt Nam

b) BIC không nhận bảo hiểm đối với:

- Không bị thương tật vĩnh viễn từ 50% trở lên

- Không mắc bệnh tâm thần hoặc mất khả năng nhận thức hành vi

- Không đang điều trị nội trú tại thời điểm tham gia (không áp dụng đối với NĐBH tái tục)

- Không mắc bệnh ung thư (không áp dụng đối với NĐBH tái tục)

Độ tuổi tham gia

Độ tuổi để tham gia bảo hiểm là từ mười lăm (15) ngày tuổi đến sáu mươi lăm (65) tuổi vào ngày bắt đầu thời hạn bảo hiểm của Hợp đồng bảo hiểm/ Giấy chứng nhận bảo hiểm.

Điểm loại trừ

- Các bệnh/ chi phí bị loại trừ. Xem chi tiết tại quy tắc BH

- Các chi phí không cần thiết/ không hợp lý. Xem chi tiết tại quy tắc BH

- Các tình trạng bẩm sinh, có sẵn bị loại trừ

- Các tình trạng khác của NĐBH bị loại trừ

- Các hành động cố ý, vi phạm pháp luật

- Sự kiện mang tính thảm họa, bạo động, chiến tranh

Thời gian chờ

Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm tái tục liên tục: là Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm có cùng Người được bảo hiểm, cùng điều kiện, điều khoản, cùng quy tắc bảo hiểm và thời hạn bảo hiểm nối tiếp hoặc thời gian ngắt quãng được BIC chấp thuận kể từ ngày kết thúc thời hạn bảo hiểm của Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm liền kề trước.

Tips chọn gói bảo hiểm phù hợp nhất cho bạn

1. Dựa trên kế hoạch sinh con và sức khỏe sinh sản cá nhân

- Bạn có dự định sinh con trong 1–2 năm tới không? Nếu có kế hoạch rõ ràng, nên mua càng sớm càng tốt vì bảo hiểm thai sản luôn có thời gian chờ tối thiểu 270).

- Dựa trên tình trạng sức khỏe, lịch sử thai kỳ, kế hoạch sinh (ở bệnh viện nào, có khả năng cần sinh mổ hay không – dựa vào lịch sử thai kỳ trước đó, nhu cầu chăm sóc sau sinh, v.v.), từ đó bạn có thể lựa chọn các gói bảo hiểm với hạn mức chi trả phù hợp với nhu cầu chăm sóc thai sản của mình.

2. So sánh kỹ quyền lợi thai sản, thời gian chờ và giới hạn chi trả

- Thời gian chờ: Bao lâu sau khi mua mới được chi trả?

- Chi phí được chi trả: Bao gồm sinh thường, sinh mổ, khám thai, xét nghiệm sàng lọc, chăm sóc bé sau sinh?

- Mức chi tối đa cho từng hạng mục: Có gói chỉ chi 10–15 triệu, nhưng có gói lên tới 50–100 triệu.

3. Cân nhắc khả năng tài chính

- Hãy chọn gói phù hợp với ngân sách hàng năm và mức độ rủi ro cá nhân.

- Ngân sách dành cho bảo hiểm (của tất cả hợp đồng bảo hiểm, không bao gồm phần phí bảo hiểm đem đi đầu tư) nên nằm trong khoảng 5–10% thu nhập hàng năm.

- Ưu tiên các gói có tỉ lệ quyền lợi cao so với phí, tránh mua theo cảm tính

- SALADIN giúp bạn chọn gói phù hợp nhất với nhu cầu tài chính của bạn

Các thông tin cần chuẩn bị

- Căn cước công dân

- Thông tin cá nhân của người mua Bảo hiểm và người được bảo hiểm

Người được bảo hiểm phải đạt đủ điều kiện sức khoẻ để tham gia bảo hiểm

1. NĐBH có thuộc các trường hợp dưới đây hay không?

- Bị thương tật vĩnh viễn từ 50% trở lên

- Mắc bệnh tâm thần hoặc mất khả năng nhận thức hành vi

- Đang điều trị nội trú tại thời điểm tham gia

- Mắc bệnh ung thư

2. Trong vòng 3 năm qua, NĐBH đã từng được chẩn đoán, xuất hiện triệu chứng phải đi khám, điều trị hay đã được chuyên gia y tế khuyên NĐBH phải điều trị hay không?

Danh sách các bệnh không cần kê khai:

- Phụ nữ sinh con (sinh thường, sinh mổ) mà không có biến chứng thai sản

- Cúm và cảm lạnh theo mùa thông thường

- Viêm dạ dày cấp tính

- Viêm ruột thừa cấp tính

- Viêm amidan cấp tính

- Nhiễm trùng đường tiết niệu

- Bệnh tả

- Thương hàn

- Sốt xuất huyết mà Người được bảo hiểm đã được điều trị và đã hồi phục hoàn toàn

- Người được bảo hiểm sử dụng bất kỳ loại thực phẩm bổ sung sức khỏe tổng quát nào.

FAQs

Thông tin liên hệ

Mọi nhu cầu hỗ trợ tư vấn, vui lòng liên hệ:

Hotline: 1900 638 454

Email: cs@saladin.vn

Bài viết này được xem xét lần cuối vào Thứ Ba, ngày 05 tháng 05 năm 2026.